- Главная

- О Группе компаний

- Продукты

- Безопасность

- Комплексная автоматизированная информационная система «Безопасный город»

- ПО потокового вещания видео и ведения архива «Медиасервер»

- ПО для создания распределенных систем IP-видеонаблюдения «SmartStation»

- Программно-аппаратный комплекс для создания систем видеонаблюдения «ТелеВизард-HD»

- ПО для создания систем видеонаблюдения «Компас»

- Здоровье

- Блокчейн

- Безопасность

- Наука

- Отзывы

- Контакты

Наука

Поиск |

Оценка экономической целесообразности внедрения систем интеллектуального видеоанализа

Статья опубликована в журнале «Системы цифровой видеорегистрации (DVR)» №1, 2011. При полном или частичном использовании материалов статьи ссылка на ЗАО «Нордавинд» обязательна.

Заместитель генерального директора ЗАО «Нордавинд»

Роман Чеботарёв

.png)

Повсеместное внедрение систем интеллектуального видеоанализа, главной целью которого является минимизация использования человеческих ресурсов, заставляет задуматься, насколько этот самый интеллектуальный видеоанализ эффективен. Технический аудит обычно не вызывает сложностей у специалистов отрасли, но для полноты картины все же не хватает еще одной оценки – экономической. Настоящая статья познакомит читателя с аспектами и возможной методикой экономического анализа. Материал будет полезен как компаниям-инсталляторам для обоснования экономической целесообразности предлагаемых решений, так и конечным пользователям для экономической оценки проекта и сравнения нескольких предложений различных компаний между собой. * * * Термины «интеллектуальный видеоанализ» или «видеоаналитика» сейчас можно увидеть в описании практически любой системы видеонаблюдения. Однако, к большому сожалению, у подавляющего большинства участников рынка отсутствует единое понимание сути этих терминов. Поэтому, прежде всего, введем соответствующее определение. Видеоаналитика – это автоматическое получение систематизированной информации из видеопотока, получаемого от камер систем видеонаблюдения. В данном определении есть два ключевых момента. Первый – «автоматическое получение» – означает, что анализ производится самой системой, т.е. без участия оператора. Второй момент связан с тем, что видеоаналитика применяется именно для систем видеонаблюдения. Последнее ограничение вводится с целью сужения круга рассматриваемых задач до стационарных (т.е. неподвижных) систем видеорегистрации, создаваемых для обеспечения безопасности объектов1. Вернемся к задаче экономической оценки. Вне зависимости от методики проведения экономического анализа, прежде всего, необходимо четкое понимание трех основных моментов:

Нетрудно заметить, что каждая группа вопросов в конечном итоге предполагает ответы, содержащие тем или иным образом выраженные денежные оценки. Для удобства дальнейшего изложения формализуем их и введем соответствующие обозначения:

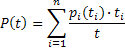

Попробуем разобраться, как рассчитать эти показатели.  Основной ресурс, замещаемый системами интеллектуального видеоанализа – человеческий. Поэтому при расчете показателя RC следует в первую очередь определить, создает ли внедряемая система на данном предприятии условия для сокращения сотрудников, ранее занимавшихся задачами будущей системы видеоаналитики, или сокращения рабочего времени, в течение которого они занимаются этими задачами. Далее необходимо дать денежную оценку замещаемым ресурсам, которую можно определить исходя из заработной платы, почасовой ставки оплаты труда или другого показателя денежных расчетов с сотрудниками, принятого в организации. Кроме того, при расчете показателя RC может учитываться также уменьшение занятости лиц, осуществляющих вспомогательные функции (например, диспетчеров). Важно учитывать, что внедрение систем интеллектуального видеоанализа также сопровождается качественными изменениями бизнес-процессов компании, которые нужно учитывать при расчете показателя RC. Чаще всего эти изменения характеризуются повышением производительности и точности работы автоматической системы по сравнению с человеческим трудом. Суммарные затраты на внедрение системы интеллектуального видеоанализа (IC) складываются из стоимости необходимого оборудования (в т.ч. коммуникационного, затраты на которое часто игнорируются на этапах коммерческого предложения) и программного обеспечения. Также необходимо учесть стоимость монтажа, а во многих случаях и адаптации системы под нужды конкретного клиента. Кроме того, в ряде случаев возникает необходимость обучения сотрудников, работающих с системой, которое чаще всего бывает платным. Показатель RE, характеризующий сопутствующие затраты на обслуживание системы, определяется статьями расходов, не существовавшими до внедрения системы интеллектуального видеоанализа. Сюда могут входить, например, надбавки к заработной плате персонала, ответственного за функционирование системы, регламентарные замены комплектующих и/или коммуникационного оборудования, продление лицензий программного обеспечения, оплата услуг аутсорсинговых компаний (например, услуг дата-центра в случае, если хранилище видеоархива располагается вне организации и к нему требуется доступ через интернет) и т.п. Также нужно учитывать, что зачастую в качестве оператора системы интеллектуального видеоанализа требуется сотрудник более высокой квалификации, чем сотрудники, выполнявшие функции системы ранее. В этом случае соответствующая разница в заработных платах должна также найти отражение в показателях RC и RE. Важно заметить, что все затраты, из которых складывается показатель IC, являются единоразовыми, а статьи доходов и расходов для показателей RC и RE носят периодический характер, причем периоды выплат по различным статьям могут не совпадать между собой. Для определения значений показателей RC и RE необходимо привести все статьи доходов и расходов к единому периоду выплат, который выбирается в соответствии с принятым в организации периодом внутренней отчетности. Это легко выполнить при помощи следующей простой формулы:

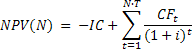

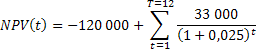

где pi(ti) – статья доходов/расходов с периодом выплат ti раз в год, t – период выплат, к которому приводится показатель P(t), n – количество статей доходов/расходов из которых складывается показатель P(t). Сам по себе анализ рассматриваемых показателей RC, IC и RE уже позволяет заключить, действительно ли целесообразно на данном предприятии внедрение рассматриваемой системы интеллектуального видеоанализа с экономической точки зрения. Кроме того, анализируя статьи расходов и доходов, входящие в состав показателей, мы также имеем возможность увидеть сильные и слабые стороны внедряемой системы (разумеется, с экономической точки зрения) в контексте бизнес-процессов компании. * * * Однако у такого дифференцированного анализа показателей есть недостатки, связанные с отсутствием наглядности и четкого критерия принятия решения. Попробуем пойти дальше и ввести в рассмотрение комплексные показатели экономической целесообразности. Один из возможных подходов к этому заключается в рассмотрении проекта внедрения системы интеллектуального видеоанализа как инвестиции, т.е. вложения денежных средств с целью получения прибыли. С этой точки зрения проект является инвестицией в собственный бизнес. Оценивать рентабельность инвестиций можно различными способами, на взгляд автора статьи наиболее наглядным и удобным в данном случае является модель дисконтированных денежных потоков (Discounted Cash Flow – DCF). Суть модели заключается в приведении всех будущих денежных потоков и оттоков к текущему моменту времени. В основе модели лежит комплексный показатель чистой приведенной прибыли (Net Present Value – NPV), показывающий величину денежных средств, которую будет получать организация после того, как будут окуплены первоначальные инвестиционные затраты. Показатель также учитывает периодические затраты, связанные с осуществлением проекта и удешевление денег со временем. NPV за N лет рассчитывается по следующей формуле:

где CFt – денежный поток (Cash Flow), генерируемый инвестицией в t-ом периоде, T – количество денежных потоков (периодов выплат) в течение одного года, IC – стоимость инвестиций – показатель, ранее введенный в рассмотрение. Наибольший интерес в данной формуле вызывает коэффициент i, называемый ставкой дисконтирования и используемый для перерасчета будущих денежных потоков в единую текущую стоимость. Говоря проще, ставка дисконтирования учитывает удешевление денежных средств с течением времени, а также риски инвестиции. Рассмотрение методик расчета ставки дисконтирования выходит за рамки настоящей статьи, однако читатель без труда может найти материалы в любом учебнике, посвященному вопросам инвестирования. Кроме того, в достаточно крупных организациях, как правило, существуют собственные оценки этой ставки, используемые для оценок внутренних проектов организации, которые также могут быть применены для оценки проекта внедрения системы интеллектуального видеоанализа. Если в организации отсутствует такая оценка, то ставку дисконтирования для расчетов можно выбрать из диапазона 25…35% годовых, что с большой долей вероятности будет соответствовать действительности. Обращаем внимание читателя, что ставка дисконтирования должна быть приведена к общему периоду поступления платежей T (формула приведена ниже). С учетом введенных ранее показателей денежный поток представляется в виде:

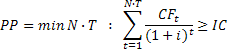

Также при рассмотрении проекта внедрения системы интеллектуального видеоанализа как инвестиции удобно использовать такие комплексные показатели, как срок окупаемости (Payback Period – PP) и внутренняя норма доходности (Internal Rate of Return – IRR). Срок окупаемости, как следует из названия, есть период времени необходимый для того, чтобы доходы, генерируемые инвестициями, полностью покрыли затраты на эти инвестиции. В рамках модели DCF срок окупаемости определяется как:

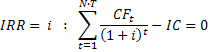

Внутренняя норма доходности – это процентная ставка дисконтирования, при которой чистая приведенная прибыль NPV равна нулю:

Строго говоря, внутренняя норма прибыли проекта зависит от количества периодов N поступления денежных потоков, т.е. IRR=IRR(N∙T). Для расчетов N нужно выбирать исходя из минимальных норм наработки на отказ используемого оборудования, а при их отсутствии – исходя из гарантийных сроков, данных производителями оборудования и монтажной организацией. Если период поступления денежных потоков T не равен одному году, то для удобства привести к процентную ставку IRRT к годовой IRRY можно при помощи формулы процентов:

При помощи этого же соотношения можно привести ставку дисконтирования i к любому периоду выплат T. Как читатель сможет убедиться ниже, комплексные показатели PP и IRR, ввиду своей наглядности, позволяют достаточно просто оценить экономическую целесообразность внедрения системы интеллектуального видеоанализа. Однако все же необходимо учитывать и дифференциальные показатели RC, IC и RE, исследование составляющих которых помимо более полной информации для анализа, может помочь выявить ряд узких мест в бизнес-процессах самой организации. * * * Для лучшего понимания сути методики рассмотрим ее применение на примере оценки экономической эффективности внедрения системы распознавания автомобильных номеров для автоматизации учета автотранспорта на территории объекта. Пример не претендует на полноту и исключительность, его задача состоит лишь в том, чтобы наглядно и просто продемонстрировать суть методики.  Итак, допустим, имеется парковка на 250 машиномест. Въезд и выезд осуществляется через один контрольно-пропускной пункт, оснащенный автоматическим шлагбаумом. Контроль за КПП осуществляется 2 бригадами охранников, работающими вахтовым методом (по двое, периодически сменяя друг друга). Каждая бригада состоит из 2 человек, а заработная плата каждого охранника составляет 21 500 руб. в месяц (налоги и прочие сборы для простоты не учитываются). За каждым парковочным местом закреплен его арендатор, осуществляющим его ежемесячную оплату. Также автомобиль можно оставлять на парковке за 150 руб. в день. Задача заключается во внедрении системы автоматического распознавания автомобильных номеров с видеокамер, установленных на въезде и на выезде КПП. Доступ на территорию будет осуществляться автоматически на основании государственного номера транспортного средства, который должен быть предварительно занесен в соответствующую базу системы. В случае если состояние автомобильного номера не позволяет произвести его достоверное считывание, шлагбаум может быть поднят вручную охранником. Система в этом случае осуществляет снимок транспортного средства, а охранник обязан заполнить вручную поле с государственным номером. Кроме того, должно быть учтено, что на территорию парковки может потребоваться кратковременный въезд ТС, не занесенного в базу системы. Охранник также может пропустить данное ТС с заполнением поля «Комментарий». Все ручные открытия шлагбаума соответствующим образом маркируются в истории событий системы и, в случае необходимости, могут быть проконтролированы вышестоящим лицом. Как можно заметить, пример достаточно близок к реальной задаче, решаемой многими инсталляторами едва ли не повседневно. Рассмотрим экономический эффект от решения этой задаче на базе видеосервера распознавания автомобильных номеров «ТелеВизард-АВТО», производимого ЗАО «Нордавинд» (с подробным описанием и характеристиками читатель может ознакомиться на сайте компании – www.nordavind.ru). Указанный видеосервер, дооснащенный платой сопряжения со шлагбаумом, позволяет решить поставленную задачу. Представим затраты на внедрение такой системы в виде таблицы:

Окончательно примем стоимость суммарных затрат на внедрение системы (стоимость инвестиций):

Ясно, что заменить целиком человека система неспособна, но значительно сократить использование человеческих ресурсов вполне в состоянии. Так, после внедрения системы нет необходимости одновременного присутствия двух охранников, с обслуживанием парковки может вполне справиться и один, поскольку значительная часть функций бывшего охранника будет выполняться автоматически. «Сутки через сутки» – не самый приятный график работы, поэтому устанавливая для охранников новый график работы «сутки через двое» и назначая в соответствии с этим новую заработную плату, допустим, 20 000 руб., имеем возможность сократить одно рабочее место и правомерно уменьшить заработную плату таким образом, что экономия ресурсов составит:

Продемонстрируем на основании рассматриваемого примера качественное улучшение бизнес-процессов, о котором говорилось ранее в данной статье, и постараемся его оценить его количественно. Понятно, что с охранниками всегда можно договориться и оставить машину на ночь на свободном месте «в обход кассы» за меньшую сумму. Естественно, что эти деньги в карман владельцу парковки не попадают. При использовании системы автоматизированного учета транспорта эта статья доходов у охранников исчезает. Допустим, среднее количество машин, оставляемых на день/ночь, составляет 120 шт. в месяц, из них примерно 50 официально. Таким образом, имеем:

Для большей академичности можно также учесть вероятность того, что транспортное средство будет нераспознано (пропущено) системой, причем дважды – и на въезде, и на выезде. Вероятность пропуска (т.е. отсутствия реакции на проезжающий автомобиль) системы «ТелеВизард-АВТО» по итогам годового тестирования на нескольких объектах составляет в среднем 0,8%. Тогда вероятность того, что именно этот же автомобиль будет пропущен системой второй раз (на выезде) менее 0,01%. Таким образом, вероятность пропуска автомобилей целесообразно учитывать при транспортном потоке от 10 000 автомобилей в период (в нашем случае – в месяц). В рассматриваемом примере, как мы видим, этот аспект можно не учитывать. Сопутствующие расходы на обслуживание системы, ввиду ее простоты, определить достаточно легко. Не требуется продления лицензий программного обеспечения и регламентарных замен оборудования. Допустим лишь, что система отдается на техническое обслуживание сторонней организации (аутсорсинг). Средняя цена обслуживания такой системы в московском регионе составляет 3 500 руб. в месяц. Таким образом, окончательно получаем2:

Ставку дисконтирования принимаем равной i=35% годовых (или i=2,5% в месяц). Исходя из гарантийных сроков, данных производителями оборудования срок актуальности модели DCF выбираем равным N=1 год. Таким образом:

Также определим срок окупаемости проекта и его внутреннюю норму прибыли:

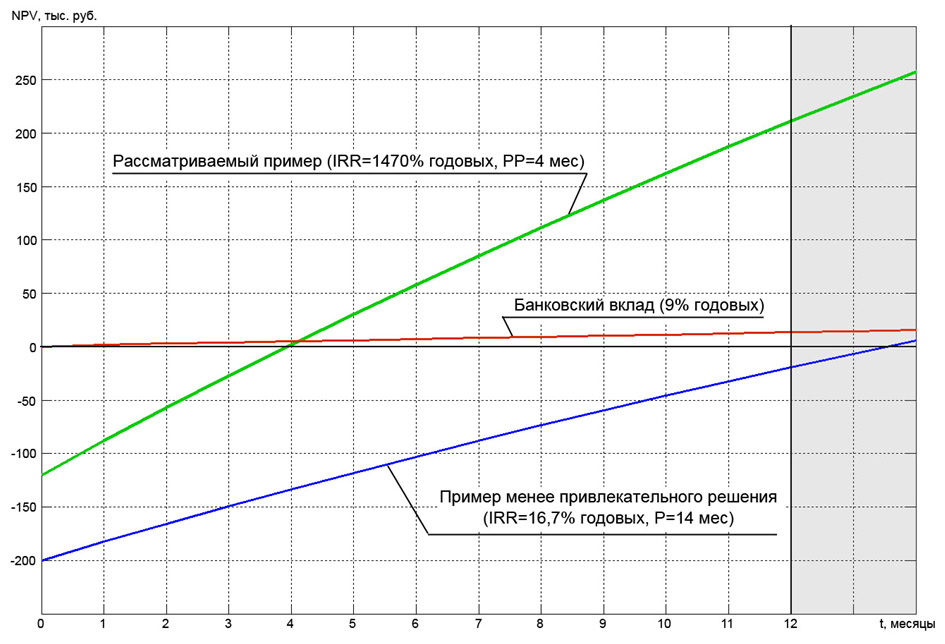

График чистой приведенной прибыли NPV показан на рис. 1, откуда нетрудно увидеть, что проект помимо автоматизации и совершенствования бизнес-процессов (т.е. технической стороны вопроса), несет в себе также немалую инвестиционную привлекательность. Однако так бывает не всегда. Например, если бы в данном примере использовался дорогостоящий видеосервер распознавания автомобильных номеров с функционалом, за который в данном случае переплачивать не имело бы смысла (возможность интеграции с полицейскими радарами и т.п.), и к тому же требующий больших затрат на свое обслуживание (например, необходимость подключения к Интернет и продления лицензий программного обеспечения), то график NPV мог бы выглядеть совсем по-другому (см. рис. 1, синий график).

(кликните, чтобы увеличить)

Наконец, для сравнения на рис. 1 показан также график доходности банковского вклада суммы IC под 9% годовых с ежемесячным начислением процентов3. Конечно, он не имеет прямого отношения к рассматриваемой проблеме, но тем не менее позволяет сравнить инвестиционную привлекательность проекта с другими инструментами финансового рынка. * * * Вектор развития современных систем видеонаблюдения направлен на совершенствование их аналитических функций. При этом в последние годы активно развиваются технологии, выходящие за рамки видеонаблюдения в его классическом понимании. Такие технологии позволяют расширить спектр задач, решаемых теперь уже системой интеллектуального видеоанализа, от обеспечения безопасности объекта до автоматизации некоторых бизнес-процессов компании. На стыке этих двух сфер применения систем видеоаналитики появляется вполне логичный вопрос заказчика: «Если это может сократить мои затраты, то как мне эту экономию посчитать?» Изложенная выше методика является первой попыткой ответить на данный вопрос. 1 На западе более распространен термин VCA (Video Content Analysis – анализ содержимого видео), который более широк по отношению к введенному определению. Так, например, под определение VCA попадает задача автоматического обнаружения в видеопотоке сцен категории «18+». 2 В рассматриваемом примере показатели RC и RE постоянны на протяжении всего срока рассмотрения модели DCF, в общем случае они могут изменяться от периода к периоду, т.е RC=RC(t) и RE=RE(t). 3 Автор предостерегает читателя от кажущегося на первый взгляд логичным сопоставления процентных ставок внутренней нормы прибыли и ставок банковских вкладов. Этого делать нельзя, поскольку природа этих самых процентных ставок в корне отличается друг от друга.

При полном или частичном использовании материалов статьи ссылка на ЗАО «Нордавинд» обязательна.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||